万が一の事故や病気に備え、人生を守る、保険。

将来の安心のために、若くから保険に加入する方も多いです。

数ある保険商材の中でも、死亡保険は遺された家族(受取人)が保険金を受け取ることができることから、死後に遺族の負担を減らすことができる保険です。

ウェルスデザインは、ドル建ての一時払終身保険。

充実した介護保障を確保しながら、今ある資産をまもりたい方向けの死亡保険となっています。

ドル建てとは?一時払とは?終身保険とは?利率は?

気になる保険内容をまとめていきます。

メットライフ生命の保険・ウェルスデザイン

について解説します。

ウェルスデザインは、メットライフ生命の利率変動型一時払終身保険です。

2020年2月3日より「ウェルスデザイン」が、2022年4月1日より「ウェルスデザインⅡ」が販売されています。

違いは、契約時の基準利率保証期間が10年の現行商品に加えて、30年の新商品を追加したことです。

告知項目は、ウェルスデザインもウェルスデザインⅡもともに、「公的介護保険制度における要介護・要支援認定の申請歴」「認知症または軽度認知障害の診断」の2項目のみと、幅広い方が契約対象です。

ウェルスデザインはドル積み立ての生命保険です。

ウェルスデザインの最大の特徴は、「ドル建て」の保険であるということです。特に日本は金利が低い時代が続いています。

貯蓄性の高いドル建て保険に注目が集まっています。

保険料の支払いから保険金・年金・解約返戻金の受け取りまで、すべて米ドルで行う保険のことをいいます。

勿論、為替レートが日々変動しますので、メリットとデメリットは両方に存在しています。

【メリット】

日本円は金利が低く、貯蓄していても資産が増える速度が非常に遅いため、金利が高いドル運用することで、保険でありながら貯蓄性も高いところが大きなメリットでしょう。

また、現在のように円安が進んだ場合、ドル建てしていた資産を円に変換する際、収益が見込めます。

これは逆もしかり、円高が進んだ場合、ドルの価値が下がるので、円換算した際には減益します。

【デメリット・注意点】

ドル建て保険には、デメリットというより、注意しなければならない点があります。

保険料を支払ったときより、保険金や解約返戻金を受け取ったときの為替レートが円高になっていた場合、

元本割れになる可能性が存在しているということです。

これは先にも述べた通り、メリットと裏表です。

ウェルスデザインは一時払の保険ですので、月々の支払が発生しません。

円高の時世に契約し、円安の時世に保険金を受け取れれば、メリットが大きいでしょう。

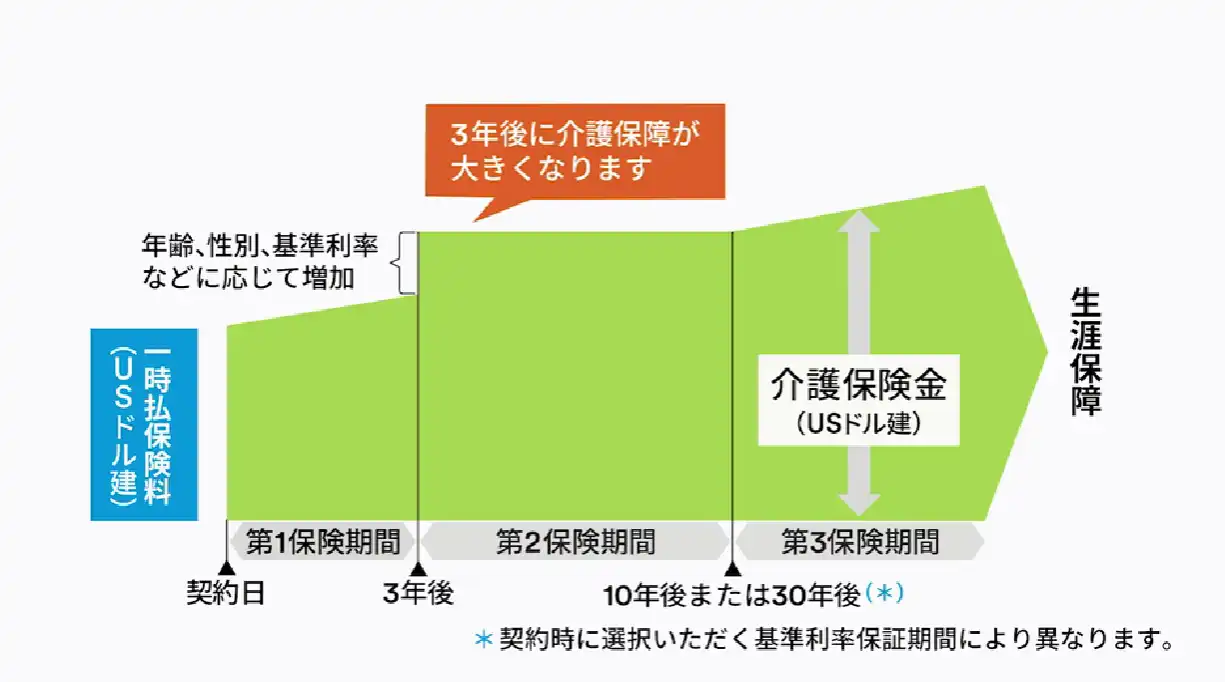

ウェルスデザインは終身保険なので一生涯保証されます。

保険の期間の種類には、一定期間のものと終身保険があります。一定期間の保険は、契約期間が決まっている限定的なものですが、終身保険は一生涯保証されます。

ウェルスデザインは終身保険ですので、加入してから一生涯にわたり死亡保障が継続します。

期間が無制限なので、もし被保険者が死亡した際に、「保険金受取人に資産を残したい」という目的を、ほぼ確実に実現できるメリットがあります。

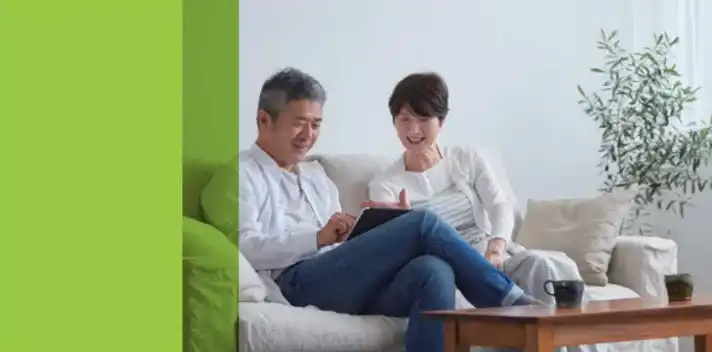

また、終身保険を中途解約した場合は、契約からの経過期間に応じた解約返戻金を受け取れます。

死亡保険金としては、被保険者が死亡した際に、積立金相当額と、この解約返戻金相当額の大きい方が支払いされます。

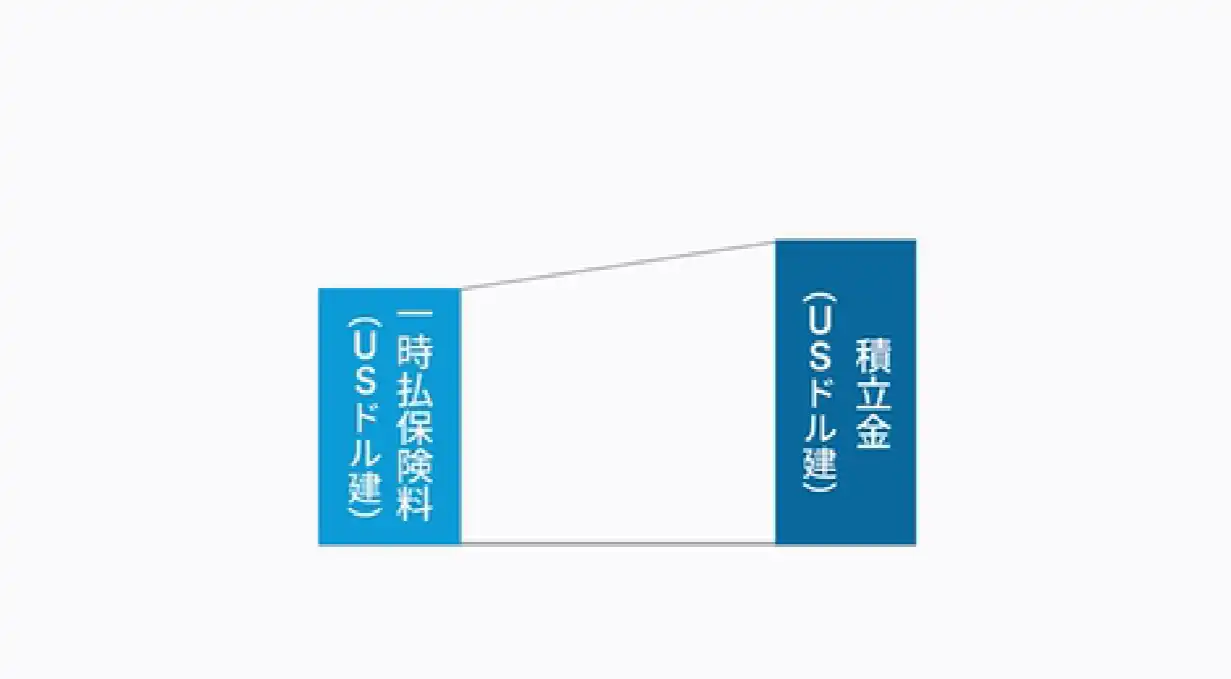

ウェルスデザインの一時払制度とは?

ウェルスデザインの保険費用は、一時払で指定されています。

一時払いとは、保険料の払い込み方法の一つで、月払いや半年払い、年払いや全期前納などがあります。

一時払は、保険期間全体分の保険料を契約時にまとめて払い込む制度のことです。

基本的には、月払いより半年払い、半年払いより年払いなど、まとめて払い込む方法の方が費用は安い方が多いです。

NHK受信料なども、年間賞金を一括で支払った方が、月々支払いよりも安いですし、同じ理屈ですね。

ちなみに一時払いだと、生命保険料控除は契約した年の1回のみとなりますよ。

一時払の費用は、基準利率・契約年齢・性別などによって異なります。

【死亡保障・介護保障および保険契約の締結・維持にかかる費用】

契約時に選択した基準利率保証期間⇒10年:1.06%⇒30年:1.14%

【第2保険期間における介護保障にかかる費用】

基準利率・契約年齢・性別などによって異なるため、一律には記載できません。

【円建終身保険(介護保障型)移行後における死亡保障・介護保障および保険契約の維持にかかる費用】

「円建終身保険(介護保障型)移行後における死亡保障・介護保障および保険契約の維持にかかる費用」は、移行時の年齢・性別などによって異なるため、一律には記載できません。

ウェルスデザインの年間利回り利率は

年齢・性別・基準利率保証期間によって決定。

ウェルスデザインⅡの年間利回りは以下の通り、年齢・性別・基準利率保証期間によって決定します。

【契約時基準利率保証期間が10年】

基準利率:年1.5%

契約年齢:50歳=年1.49%(男性)年1.49%(女性):60歳=年1.47%(男性)年1.48%(女性):70歳=年1.43%(男性)年1.44%(女性):80歳=年1.26%(男性)年1.20%(女性)

【契約時基準利率保証期間が30年】

基準利率:年1.5%

契約年齢:50歳=年1.39%(男性)年1.43%(女性):60歳=年1.21%(男性)年1.24%(女性):70歳=年0.87%(男性)年0.83%(女性):80歳=年0.53%(男性)年0.47%(女性)

ドルと円の為替により、外貨を円に交換する場合の為替リスクが存在します。

為替レートが変動することで、一時払保険料や保険金などの契約時の支払い費用が、受取時の費用を下回ることもあります。

円安の時世に契約し、円高の時世に保険金を受け取った場合、メリットは感じにくいかもしれません。

これはウェルスデザインに限った話ではなく、全ての外貨建て保険に通じることです。

Copyright © 【メットライフ生命のウェルスデザインを解説】, All Rights Reserved.